In der Schweiz gibt es einen Standard-Kontenramen für Unternehmen. Dieser dient den Unternehmen als Vorlage für ihren eigenen Kontenplan, dem Verzeichniss aller buchhalterischen Konten des Unternehmens. Der Kontenrahmen kann für die eigenen Bedürfnisse angepasst werden und deshalb hat jedes Unternehmen einen etwas anderen, eigenen Kontenplan. Hier findest Du ein gutes Beispiel eines Standard-Kontenrahmens für KMU in der Schweiz.

Der Standard-Kontenrahmen

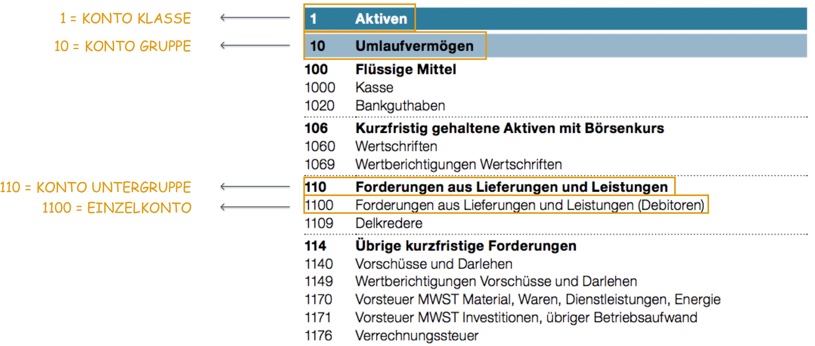

Der schweizer Standard-Kontenrahmen besteht aus 9 Konten-Klassen (siehe Tabelle), welche wiederum in Unterkonten unterteilt werden. Jede Kontoklasse steht für einen bestimmen Themenbereich des Unternehmens und gehört zu einem der vier Kontotypen (Aktiva, Einnahmen, usw.).

Zum Beispiel beinhaltet die Klasse 5 alle Konten, die mit Personalaufwand zu tun haben (z.B. die Konten 5000-Lohnaufwand und 5700-Sozialversicherungsaufwand) und diese gehören zu den Ausgabe-Konten.

Um es Visuell einfacher zu machen, haben wir in der Sanapp die Kontentypen farbig markiert. Die Aktiv-Konten sind gelb, die Passiv-Konten blau, die Einnahme-Konten grün und die Ausgabe-Konten rot.

| Kontotyp |

Klasse |

Beschreibung |

| Aktiva |

1 |

Vermögenskonten des Unternehmens |

| Passiva |

2 |

Fremdkapital und Eigenkaptial Konten |

| Einnahmen |

3 |

Betrieblicher Ertrag aus Lieferungen und Leistungen |

| Ausgaben |

4 |

Aufwand für Material, Handelswaren, Dienstleistungen und Energie |

| Ausgaben |

5 |

Personalaufwand |

| Ausgaben |

6 |

Übriger betrieblicher Aufwand, Abschreibungen und Wertberichtigungen sowie Finanzergebnis |

Einnahmen

Ausgaben

|

7 |

Betrieblicher Nebenerfolg |

Einnahmen

Ausgaben

|

8 |

Betriebsfremder, außerordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag |

|

9 |

Abschlusskonten |

Der Sanapp Kontenplan

Als Therapeut benötigst Du für die Buchhaltung Deiner Praxis nicht alle Konten des Standard-Kontenrahmens. Deshalb haben wir eine Vorwahl der wichtigsten Konten für die Buchhaltung einer Praxis getroffen und im Kontenplan der Sanapp zusammengestellt. Dieser ist in einen internen und erweitereten Kontenplan unterteilt.

Interner Kontenplan

Der interne Kontenplan beinhaltet alle Konten, welche von der Sanapp für die automatischen Buchungen verwendet werden. Beim Erstellen von Sitzungen, Rechnungen und Zahlungen führt Sanapp nämlich automatisch die entsprechenden Buchungen in der Buchhaltung durch. Diese Konten können aus diesem Grund nicht gelöscht und nur begrenzt bearbeitet werden.

Erweiterter Kontenplan

Der erweiterte Kontenplan beinhaltet zusätzliche Konten, welche für die Buchhaltung einer Praxis wichtig sind. Diese können über den Knopf "Erw. Kontenplan" hinzugefügt werden und anschliessend nach belieben bearbeitet und nicht benötigte entfernt werden. Zudem kannst Du natürlich auch eigene Konten erstellen und Deinen Kontenplan individuell gestalten.